以前のエントリ「データが示す驚きのコンデジ販売予測が教えてくれたこと」で、コンデジ(コンパクトデジタルカメラ)市場末期(2010年頃)の新製品の年間販売予測のモデルについて書きました。

「どの新製品も1年間の累積販売台数のグラフが対数曲線に回帰するため、発売後の短期間の実績から販売終了時点の総台数が予測でき、損失回避に役立った。もっと早く予測に取り組めばよかった。」という話でした。

前回は製造・在庫の最適化への問題意識にフォーカスしたので、このモデルのテクニカルな側面を掘り下げておらず疑問もそのままでした。

・この予測が成り立つのはなぜか

・いつからそうなのかいつまで通用するのか

・他社製品や他ジャンルの製品はどうなのか

自分としてもスッキリしないものが残っていたのでもう少し整理してみました。

当時の状況まとめ

コンデジ最盛期から下り坂に向かう2010年頃の状況です。

振り返りなので自明に聞こえますが、商品開発競争の渦中にいるときは見えなかったり、客観的に捉えづらい事があったことをご想像ください。

- 販売地域は欧米と日本で7割を占めており総需要は頭打ち

- 大手量販チャネルの商戦期サイクルに支配され1年でモデルチェンジ

- 技術世代の同じ要素デバイスを使うため各社製品に大きな差がない

- 淘汰されて生き残ったブランドのシェアがほぼ固定化していた

回帰曲線のモデル

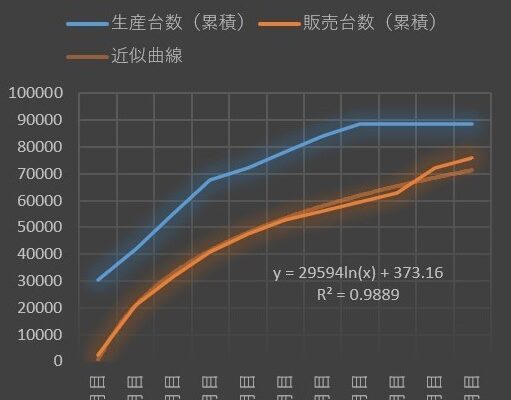

発売当初はよく売れているように見えて月を追うごとに販売量が減少、これを発売日からの1年間の累積販売台数のグラフにするとこのように対数曲線に回帰していた。(3年間の十数機種で確認)

次もそうなると分かっていれば、販売の立ち上がり時期に3点を選んでグラフを描き、販売終了時の台数を予測し、早めに調整を初めれば売れ残りを抑えられます。逆に言えば、企画台数を完売するには最初の3ヶ月の販売目標がどうなるべきかも導けます。(計画の初速で予測される台数と、企画台数の間に矛盾が生じていれば、後半の販売見込みに現実的でない期待値を含んでいることを示唆します)

当然ながら、売りが鈍った下半期はなんとか挽回すべく販売サイドはいろんな手を打ちます(上図でいえば10か月目の販促キャンペーン)。関連部門みんなが挽回成功してくれと願っています。そんな中で、合理的な予測だとはいえ在庫を絞れるのか?もし販促に大成功したら欠品が出てしまいます。経営者の苦悩でしょうね。

モデルの数理的な説明

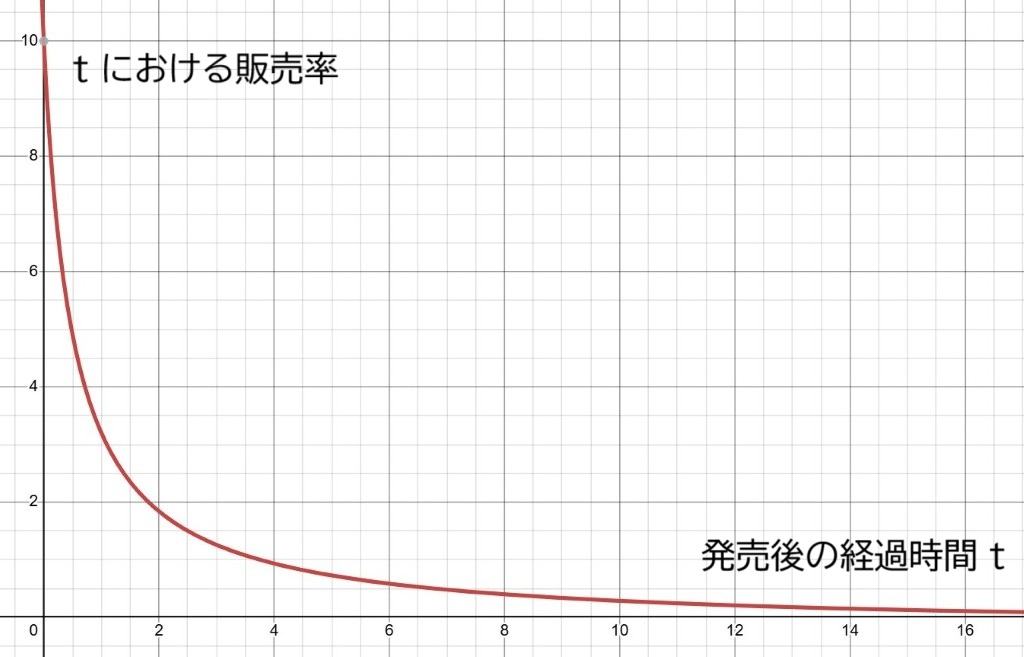

「ある時点での製品の売れ行きが、時間 t が経つにつれて 1/(t+t₀) に比例して減少する」ならば、累積販売台数 S(t) は下記の微分方程式で記述できます(a, t₀ は正の定数)。

dS/dt = a / (t + t₀)

この式を t=0 から積分すれば

S(t) = ∫₀ᵗ [a/(t + t₀)] dt = a·ln( (t + t₀)/t₀ )

となって、累積販売台数 S(t) は時間の対数関数になることがわかります。

結局、モデルとしてはシンプルなもので、製品への「興味」や「新鮮さ」による魅力度が発売直後には強く、時間が経つにつれて徐々に薄れていく様子が「1/t 減衰モデル」で表せるということでした。

実際には単に時間の経過というだけでなく、販売量が初期に集中しその後次第に頭打ちになる要因が重なっています。再現性の条件として後述します。

他のモデルについて

一般的に新製品の導入における販売量の推移を説明する数理的モデルとしてBassモデルがあります。これは「完全な新製品」の普及過程をシミュレーションするためのモデルで、イノベーター理論に基づいて購買者の行動を仮定し、累積販売量のグラフはS字曲線を描きます。

新規事業の計画時には大変興味深いのですが、既存事業の新製品では購買者の前提条件が異なるので適用できません。Bassモデルに追加条件を考慮した様々な拡張モデルも提案されていますが、前提条件の合うものがうまく見つけられませんでした(専門外なため探し方が下手なのだと思われ、知見お持ちの方は教えて頂けると幸いです)。

Bassモデルのとても分かり易い解説:製品・サービスの普及をモデリングする”バスモデル”とは

→ https://dalab.jp/mag/methods/bass-mode/

拡張モデルの参考例:PNE モデルによるハイテク機器新製品の日次需要予測

→ https://www.hitachi-solutions-east.co.jp/giho/giho15/phm0540000004clr-att/giho242.pdf

1/t 減衰モデルの解釈

再現性の条件、この現象を生み出すと思われる要因は以下があります。

- 大きな差別化が難しい競合同士で成長しない市場のパイを取り合っている。

- ファン層の存在でブランドシェアが固定化し商品ラインナップも変化に乏しい。

- モデルチェンジのサイクルが決まっていて各社横並びである。

- 顧客も商品サイクルを知っており購買欲のある人は新製品を買う。

- プロモーション活動も主に初動に重点化されている。

パイの大きさが変わらず取り分が決まっているなかで、初動の盛り上がりによって早期に多くの顧客が取り込まれると、残りの顧客(興味を持つ層)は相対的に限られ、そのため後半の追加販売率が低くなる飽和効果が生じます。

さらに、誰もが毎年新製品が出ることを知っているので、発売後の時間が経つにつれ次のモデルを待って買い控えるようになり必然的に一年で陳腐化します。

TV-CM等の販促活動は売価の高い発売当初に集中し、雑誌やWebの新製品情報の露出も発売当初を過ぎると急激に減っていきます。

いずれも時間が経つにつれて追加販売率が時間に反比例して減少する方向に作用します。

減衰する関数は無数にあるなかでなぜ 1/t が選ばれるのかは(事実である以外に)説明できていない点はご容赦ください…

疑問点について

この予測が成り立つのはなぜか

上述の通りです。

個人的見解として最大要因1つ挙げるなら、1年で陳腐化させてしまうことが(業界全体としての)最大の失敗だったと思います。

コンデジという商材の最重要チャネルが量販店だったため、大手量販の商戦期に合わせて売ってもらうためにはそうせざるを得ず(できなければメーカー間の競争から脱落する)、そのため十分に完成度を高める前に新デザインや性能アップ・機能追加を小出しに繰り返すチキンレースとなって自分の首を絞めました。一旦轍にハマってしまうと事業の決算も1年で成果を出さざるを得ず、そこから逆算して商品化プロセスが各メーカー内で標準化されて回り続けます。

では脱出策はあったのかといえば難しい。Apple社の直販するチャネル戦略はその1つかなと思います。

顧客から見ると次々と新製品が出てくる楽しさはあったでしょうけれど…なんとも出口の見えない世界でした。

いつからそうなのかいつまで通用するのか

遡及的なデータ検証が出来ませんが、上述の条件が揃う2007年頃から、メーカーが撤退していく2012~2013年まで、この状態だったのではないかと考えます。

ちょうどスマホの立ち上がり時期と重なりますが、市場の成長が止まったのはスマホカメラの浸食ですから当然の一致です。

他社製品や他ジャンルの製品はどうなのか

前提条件が同じである以上、他社も同様の状況にあったと思われます。ただ、年度後半の販促で大胆な値下げをするメーカーやTV広告を追い炊きするメーカーなどあり、挽回策による着地の仕方は各社各様だったかもしれません。

データ未検証ですが、よく似た業界があります。

たとえば総需要が頭打ちでモデルチェンジサイクルが一定化しているスマートフォンなども似た状況になっていないでしょうか。発売時には行列をなし、一般人からみると大売れしているように見えるのに、発売して2ヶ月程度でもう部品発注削減・生産調整のうわさが流れるのも、メーカー側では独自の予測モデルがあって、期待通り売れていないことを高い精度で判断しているからでしょう。

これから

2010年代後半から主流となったミラーレス一眼デジタルカメラでは、メーカー毎に自社イベントでプロモーションし、販売チャネルも多様化、新機種の開発サイクルは各社それぞれにコントロールして成功しています。

客層が異なりますし、コンデジの販売競争時代とはまったく異なる土俵になったことは間違いありませんが、これも普及が一巡するとかつて来た道にならないとも限りません。異なる条件の下で、同じモデルが出現する可能性もあります。

データが何を語り出すか、常にアンテナを張っておく価値はあると思います。

そして、不都合な再現性が現れたらそれを壊す方法を採っていく必要があるでしょう。

■ まとめ

新製品発売後の販売率が 1/t 減衰形になり、累積販売台数が対数曲線になるような条件があった。

モデルを把握してタイムリーに用いれば生産や在庫調整に活かすことができる。

モデルが望ましくない場合は、再現条件を明らかにして条件を変える戦略が必要である。